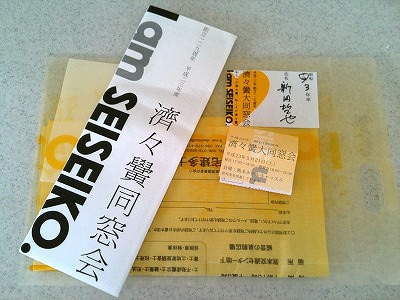

お疲れさまです。熊本の税理士新田です。

卒業して20年。

海外に居住し仕事をしてたり

職業もさまざま。

20年間は、さまざま。

でも、同級生。

出会えば、あの頃の笑顔(^^)

お疲れさまです。熊本の税理士新田です。

卒業して20年。

海外に居住し仕事をしてたり

職業もさまざま。

20年間は、さまざま。

でも、同級生。

出会えば、あの頃の笑顔(^^)

お疲れさまです。熊本の税理士新田です。

『大偉業を成し遂げさせるものは

体力ではない、

耐久力である。

元気いっぱいに1日3時間歩けば、

7年後には地球を一周できるほどである。』

(サミュエル・ジョンソン(文学者))

コツコツ、

継続、耐久力

難しいですね(笑)

ずっ〜と続けるの。

だから、簡単なことからチャレンジ♪

ハードル下げて(笑)

少し、距離を縮めて(^^)

継続すれば、○年後には、日本縦断―。

_________________________________

『久しぶり〜 名が出ないまま じゃあまたね〜』

『クレームも 社員じゃわからん パート出せ』

『何になる? 子供の答えは 正社員』

(笑)

第一生命サラリーマン川柳より

お疲れさまです。熊本の税理士新田です。

平成21年分の法人企業の実態主要点

・欠損法人割合72.8%,過去最多。

・交際費等支出額2兆9,979億円となり、過去10年間で最低。

・寄附金支出額は前年度比10.7%増で大幅増加。

・貸倒引当金利用法人割合22%,前年度比5%増。過去10年間で最高。

・貸倒引当金期末残高は、過去10年間で最低。

交際費等支出額が低いのは分かるが、

寄附金出額が増えているのは何故だろう?

特に運輸通信関連が増えているようだ。

お疲れさまです。熊本の税理士新田です。

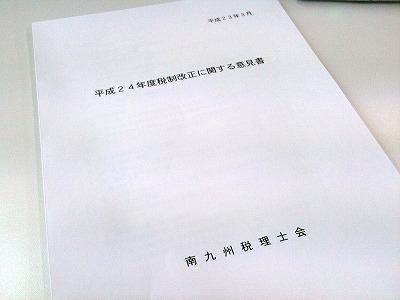

『平成24年度税制改正に関する意見書』

南九州税理士会

これを毎年楽しみにしています♪

もちろん、新田も提出しています。

今年は、全部で75項目が載っています。

他の税理士は、どのような改正が望ましいと考えているのか。

『これ、いいな!』があったり、

『おいおい』があったり(笑)

お疲れさまです。熊本の税理士新田です。

朝からのランニング途中、

背中が「ピキッ!!!」と。

どうも、完全に痛めてしまったらしい(>_<)

ありゃりゃ(笑)

朝から子供の行事で

新田を除くファミリーは、夕方までお出かけ。

しばし1人の休日。

現在、新田レポート作成中。

漸く、形になってきた。

BGMは、久しぶりにギタリズム4♪

しかし、背中が痛い。。。

ゆっくりと、「くまもと経済」でも読んで、

あとは読書三昧。

チャーリー・セクストンでも聞きながら。

お疲れさまです。熊本の税理士新田です。

次は、「スーパークールビズ」です。

破れていない品のあるジーンズならOK。

ん―、難しい(笑)

47NEWSより---------------------------

環境省は12日、東日本大震災に伴う夏場の節電対策として、これまでのクールビズより一層の軽装を促す「スーパークールビズ」を6月から実施することを決めた。ポロシャツやアロハシャツ、スニーカーに加え、無地のTシャツやジーンズ姿での勤務もOKとする方向で調整している。

____________________

今夜は、エンジン01会議出席―!!!

どんな会だろう。

楽しみ♪

↓ ↓ ↓

お疲れさまです。熊本の税理士新田です。

天皇皇后両陛下の被災地ご訪問は、

毎週だったのですね。

本当に元気づけられたでしょう。

映像や写真でその様子を見るたびに、

なんだか…。

素敵ですね。

お疲れさまです。熊本の税理士新田です。

いよいよ、具体的になってきましたね(^^)

「熊本城マラソン」-!!!

なかなか格好よいじゃないですか、ネーミングも(笑)

もちろん、フルマラソン走ります-!!

あっ、でも、抽選なんですよね、きっと。

ん-、コネを使って(嘘)

________________

「何のために、誰の為にやっているのか。」

最近、これを意識して仕事をしています。

常に考えておかないと、

目的が曖昧になり、

森が見えなくなります。

これ、考えたら、

少しだけ目の前が明るくなりました。

_________________

朝、車の窓にてんとう虫が(笑)

お疲れさまです。熊本の税理士新田です。

Facebookを始めましたが、

まだイマイチ使い方が分かってない。

友達はお陰様ですこしづつ増えているのですが、

これもどこまで友達申請をしてよいかもわからない(笑)

海外の女性の方から友達申請が来るし(^^ゞ

日本語ではないサイトが来るし…。

でも、懐かしい人との出会いはとても素敵ですし魅力的です。

どこかで時間とって、

がっつりfacebookを学んでみようかな。

どこかでねぇ-(笑)

どこよ?

_________________

今日は、決算業務と、

信金さんでキックオフミーティングです♪

ほぼ、内勤-!!!

お疲れさまです。熊本の税理士新田です。

1-3-5(同族会社の判定の基礎となる株主等)

同族会社であるかどうかを判定する場合には、必ずしもその株式若しくは出資の所有割合又は議決権の所有割合の大きいものから順にその判定の基礎となる株主等を選定する必要はないのであるから、例えばその順に株主等を選定した場合には同族会社とならない場合であっても、その選定の仕方を変えて判定すれば同族会社となるときは、その会社は法第2条第10号《同族会社の意義》に規定する同族会社に該当することに留意する。

甲社

個人A 60%

Aの妻B 20%

Bの弟C 10%

Cの妻D 10%

乙社

Aの妻B 100%

※個人Aを基準とすれば、甲社と乙社に完全支配関係はない(Dは親族に該当しない)が、Bを基準にすれば、甲社と乙社に完全支配関係がある。1-3-5を完全支配関係の判定も同様に扱う。

お疲れさまです。熊本の税理士新田です。

『適用額明細書の記載の手引』

↓ ↓ ↓

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/tekiyougaku/index.htm

『租特透明化法の制度に伴う「適用額明細書」周知用リーフレット』

↓ ↓ ↓

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/tekiyougakumeisaisho.pdf

お疲れさまです。熊本の税理士新田です。

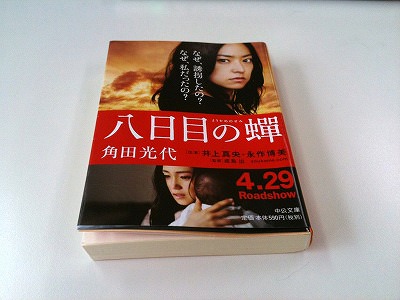

『八日目の蟬』

角田 光代

中央公論新社

映画のCMで気になって気になって…(笑)

映画は見ていませんが、原作読もうと。

で、昨日と一昨日で読みました。

今からという方もいらっしゃると思いますので、

内容、感想ともに、伏せておきますが。

色々と心の中で思うことができた。

ので、よかったです♪

________________

今回の焼肉チェーン食中毒事件。

4人目の死亡者が出たようです。

メディアに映る社長の姿をみると、

企業って、本当に一寸先は闇だなと思います。

そして、人も。

事件前日までの社長は、

まさかこんな事態になるなんて

予想だにしていませんね。

危機意識、ハインリッヒの法則、

リスク回避、リスクヘッジ、

コンプライアンス、正義。

今回の事件であらためて考えさせられます。。。

お疲れさまです。熊本の税理士新田です。

今日は、こどもの日-!!

新田家は3人の子供に囲まれています。

毎日毎日、

沢山のパワーをもらいながら、

沢山のパワーを吸い取られながら(笑)、

共に生活しています。

これからも、

健やかに育ってくれますように-!!!

最後のGW。

今日は、何しよう?

あっ、もうすぐ午後(^^ゞ

(笑)

_________________

4日は、お誘いを受けて釣りに行ってまいりました♪

2:30起床。5:00出港。

巨大チヌが釣れました♪

ありがとうございます-!!!

お疲れさまです。熊本の税理士新田です。

第25条の2

内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人から受けた受贈益の額(第37条(寄附金の損金不算入)又は第81条の6(連結事業年度における寄附金の損金不算入)の規定を適用しないとした場合に当該他の内国法人の各事業年度の所得の金額又は各連結事業年度の連結所得の金額の計算上損金のに算入される第37条第7項(第81条の6第6項において準用する場合を含む。)に規定する寄附金の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

「25条の2」って( )書きが大切なんですね。

9-4-1や9-4-2適用により相手方が寄附金の額に該当しない場合には、

その受贈益の額は、「寄附金の額に対応しない」ので、受贈益の益金不算入の

適用はないと。

よくできていますね。感心(笑)。

今更なのですが、メモ。

で、新設された4-2-5に繋がる。。。

↓ ↓ ↓

4-2-5(益金不算入とされない受贈益の額)

内国法人が当該内国法人との間に完全支配関係がある他の内国法人から受けた受贈益の額が、当該他の内国法人が当該内国法人に対して行った損失負担又は債権放棄等により供与する経済的利益の額に相当するものである場合において、その経済的利益の額が9-4-1又は9-4-2により当該他の内国法人において法第37条第7項(寄附金の損金不算入)の額に該当しないときには、当該受贈益の額は当該内国法人において法第25条の2第1項 (完全支配関係のある法人間の受贈益の益金不算入)の規定の適用がないことに留意する。

お疲れさまです。熊本の税理士新田です。

シビル・F・パートリッジ

4.今日だけは、自分の精神を鍛えよう。何か有益な事を学び取ろう。

精神的な夢精者にはなるまい。努力と思考と集中力を必要とする物を読もう。

_________________

今日は、朝から健軍神社参拝。

いつもより人も少なめでした。

GWだから、2日だから?

今日は、終日内勤。

目の前のやるべきことを、しっかりと。

たんたんと。

たんたん。

__________________

東日本大震災により損害を受けた場合の所得税の取扱い(情報)

↓ ↓ ↓ ↓ ↓

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/110427/01.htm

東日本大震災に係る雑損控除の適用における「損失額の合理的な計算方法」について(指示)

↓ ↓ ↓ ↓ ↓

http://www.nta.go.jp/sonota/sonota/osirase/data/h23/jishin/pdf/sonshitsu_keisan.pdf

東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律関係通達(法人税編)の制定について(法令解釈通達)

↓ ↓ ↓ ↓ ↓

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/110427/01.pdf

東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の施行に伴う消費税の取扱いについて(法令解釈通達)

↓ ↓ ↓ ↓ ↓

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/kansetsu/110427/110427.pdf

お疲れさまです。熊本の税理士新田です。

今日から5月-!!!

今日は、off-!!!

たまっている本を読んで、

「はるおか」に泳ぎ行って、

雨やんだら、ランニング♪

体を動かして、

脳を動かして(笑)

_____________________

シビル・F・パートリッジ

3.今日だけは、身体に気をつけよう。

運動をし、身体を大切にし、栄養を取ろう。肉体を酷使したり、軽視することは慎もう。

そうすれば、身体は意のままに動く完全な機械になるだろう。

お疲れさまです。熊本の税理士新田です。

非常時である。

国難である。

ニュースが流れています。

国会議論。

何を考えているんだか。。。

つまらぬあげ足取りをしていないで、

数人だけ残して、国会議員みんなで、

現地に行ってボランティアしてくりゃいい。

大体そんなに数がいるから、

いちいち時間がかかるし、

カネもかかるんだ。

と思った。

お疲れさまです。熊本の税理士新田です。

観葉植物の成長期。

森とサンコーで土を買いに行き、

事務所で『エメラルドニューウェーブ』の植替え。

作業も一苦労(笑)

今までに2度失敗していますから、

今度こそは上手くいきますように-!!!

シビル・F・パートリッジ

2.今日だけは、自分自身をその場の状況に順応させて、

自分の欲望のためにすべてを順応させることは控えよう。

自分の家族も仕事も運も、あるがままに受け入れて、自分をそれに合わせよう。

今日で4月も終わり。

明日から楽しい5月です-!!!

____________________

「牛が一番で、避難はその次」

「もう年だし、何年後かに村に戻れたとしても。。。」

対応が、対応が。

ニュースでは、まだ悲しく苦しい言葉が沢山。。。

思っていれば、よいのでしょうか。

笑えたらよいかもしれません。

明るいニュースを。

偕楽園が一部開園。

松島遊覧船も再開。

東北新幹線全線再開。

桜も見ごろなのでしょうね、きっと。

そして、次↓

___________________

そっか、

楽天も

仙台も

地元で勝ったのですね♪

http://www.chunichi.co.jp/chuspo/article/npb/news/CK2011043002000081.html

おめでと-!!!

おめでと-!!!

ついでに、オセロ松嶋おめでと-!!!

(笑)

お疲れさまです。熊本の税理士新田です。

ファミリーと。

楽しかった♪

夜は、スシロー(笑)

お疲れさまです。熊本の税理士新田です。

昨日は、第26回目の九州達磨の会 でした-!!!

2〜3カ月に一度、北九州、大分、宮崎、熊本、鹿児島を回り、

税理士事務所の勉強会をしています。

昨日は、熊本で開催。

いつも、とても、よい会です。

心底、勉強になるのです♪

_________________

今日は、休日-!!!

三井Gに連れていこうかな-?

まだ、みんな寝てますが(笑)

起きろ!!

起きろ!!

(笑)

________________

『今日だけは』

シビル・F・パートリッジ

1.今日だけは、幸福でいよう。リンカーンは「大抵の人々は、

自分で決心した程度だけの幸福になれる」と言ったが、

まったく至言である。幸福は内部から生じる。外部の事柄ではない。

『東日本大震災国税臨時特例法』成立。

YOMIURI ONLINEより----------------------------

被災者向けの税制上の負担軽減策を盛り込んだ東日本大震災国税臨時特例法と改正地方税法が27日、参院本会議で全会一致で可決、成立した。

所得税では、住宅や家財の損失額を2010年分の総所得から控除できる「雑損控除」を導入し、控除しきれない損失額の繰越期間を5年とする。法人税では、損失額を過去2年以内に納めた法人税額から払い戻せる「繰り戻し還付」を実施する。

↓ ↓ ↓

http://www.mof.go.jp/about_mof/bills/177diet/index.htm

↓ ↓ ↓

http://www.nta.go.jp/sonota/sonota/osirase/data/h23/jishin/tokurei/zeikin.htm

お疲れさまです。熊本の税理士新田です。

三菱東京UFJ銀行が10年ぶりの法人税納付だそうです。

==========================

三菱東京UFJ銀行が、2011年3月期に法人税を納付することが27日、分かった。過去の赤字の累積である繰越欠損金が解消するため。法人税を納めるのは、前身の東京三菱銀行が、UFJ銀行と合併する前の01年3月期に納付して以来、10年ぶりとなる。

==========================

10年ぶりって酷いですね。。

まぁ、法律がそうなっているから仕方がないのですけど。

で、23年度税制改正案で繰越欠損金の控除額は、

『繰越控除前の所得の金額の80/100相当額』

までとしようとしていたのですよね、中小法人等は除かれますが。

これも、廃案になろうとしているようですが。。。

24年度に持ち越しなのでしょうか。。。

お疲れさまです。熊本の税理士新田です。

今日は、会社設立の相談。

今年に入り、増えています。

マクロ的でみれば、廃業率の方が高いのは事実ですけど。

当然ですが、業種も様々、

起業者の思いも様々ですね。

いずれにしても、

何かしらの目的や夢があって、

会社設立や起業が行われます。

ちょっと先に、

或いは遠い先に、

起業家のビジョンがあるのだなと。

今回も、

共有し、

一緒に進んで行けたらと切に願います(^^)